新婚夫婦が幸せに貯金するためにやるべき7つの節約方法

このページにはPRリンクが含まれています

楽しみな新婚生活、ただわくわくしているだけでは損をしてしまうかもしれません。

新婚生活を始めてみたらお金のことでケンカになった…という話はとてもよく聞くトラブルです。

結婚生活のスタート時点で、家計の方針を決めておくことはとても重要です。

特に住居(家賃)や通信費などの固定費は一度決めたらなかなか変えることはできません。

この記事ではこんな疑問に答えます!

- 結婚を機に、家計の支出を見直して計画的に貯金したい。何を見直せばいい?

- はじめての二人暮らしを始めるときに節約を意識したほうがいいのってどんなところ?

- 夫婦間で節約のことでギスギスしたくない。幸せかつ豊かな新婚生活が送りたい。

新婚のタイミングではどちらかが名字を変更することもあるので、支出の見直し・効率化の絶好のチャンスです!

この記事で1つ1つ見直しを進めて、かしこく貯金しながら豊かな新婚生活を送りましょう。

まずは希望の生活レベルと貯金額を話し合っておくことが重要

将来に向けて貯金をするにあたって、一番大切なのは 夫婦の金銭感覚の統一です。

「マイホームを買うために、頭金として500万貯めたい」

「子供が生まれたらしばらく収入が下がるから、その間のために100万円は貯めておきたい」

など、 明確な目標を共有することが大切です。

まず最初に、何のためにいくら貯金したいか、どのくらいの暮らしがしたいかをよく話し合い、お互いの認識のすり合わせをしておきましょう。

そうしないとどちらかだけが我慢していたりして、貯金はできていても喧嘩になったりしてしまいます。

とくに、片方が一人暮らし、もう一方が実家暮らしをしていたなど、 結婚前のライフスタイルが異なっていた場合、金銭感覚にズレが生じやすいです。

しかし、別々の生活をしていた2人が、いきなり同じ金銭感覚を持つというのは正直無理な話です。

一度にいろいろ制限してストレスにならないよう、「ここだけは譲れない!」というポイントを最初の数ヶ月で決めておきましょう。

一般的な30歳新婚夫婦の収入と支出

次に、新婚家庭において「節約して貯金をする」といっても、具体的にどれくらい貯めたらいいか予想はついていますか?

日本の平均初婚年齢は、2015年時点で女性が29.0歳、男性が30.7歳です。

参考:厚生労働省の発表

この記事では夫婦ふたりとも30歳として、収入と支出をシミュレーションしてみます。

2015年の30代前半の平均収入は、男性が451万円、女性が307万円です。

参考:国税庁による調査

双方が正社員の場合、2人の年収を合わせると、世帯収入は758万円になります。

しかし実際にはどちらかが非正規雇用の場合や、おめでた婚などで妻が既に退職してしまっている場合も多いと思います。

2015年時点の一世帯あたりの所得金額の中央値(平均ではなく、最も多いとされる値)は427万円となっています。

参考:厚生労働省による調査

ここから毎月、夫婦で目標にしている年間の貯金額÷12を貯めていきます。

また、目標の貯金金額がまだ決められていない新婚家庭もあるでしょう。

新婚家庭における 理想の貯金スタイルは、夫の手取り金額のみで家計をやりくりして、妻の収入はそっくり貯金に回すことです。

それが難しい場合は、まずは 世帯年収の1~2割を貯金することを目標にしましょう。

たとえば、世帯年収が400万円なら、1割は40万円です。

40万円を12ヶ月で割ると、約3万3000円ですね。

毎月3万円を貯金して、ボーナス月(2回)は5万円とすると、一年で40万円貯めることができます。

毎月の支出額の目安は、「手取りから貯蓄額をまず引いて、その残りで生活する」と考えていきましょう。

厳しい場合は目標貯蓄額も手取りベースで考えて、たとえば月の手取りが25万円なら、1割で2.5万円×12ヶ月=年間約30万円を目標にしてみてください。

新婚生活で節約するべき固定費

ここからは実際に、新婚家庭ではどんな支出が節約できるのか?を具体的に見ていきましょう。

まず節約のために見直すべきは「固定費」です。

固定費とは?

毎月の支払い金額が決まっている支出のことです。

家賃、水道光熱費、通信費などのほか、保険料、新聞代なども含みます。

引き落としで払うことが多い固定費は、節約しても日々の生活の中でストレスを感じにくいというメリットがあります。

契約の変更や解約などが伴うので手間に感じるかもしれませんが、 一度手続きをしてしまえばその後は何もしなくても毎月節約ができるため、絶対に見直し・最適化をしておくべきです。

それでは結婚を機に見直すべき固定費を、項目ごとにくわしく見ていきましょう。

家賃は収入の20~25%程度までが目安

新婚生活のスタートから、いきなり新居を購入するケースは少ないと思います。

近いうちにマイホームを購入したいと考えている人は、将来の新居の購入を見据えて、 最初は家賃の安いマンションやアパート、公営住宅などを利用するのも手です。

家賃は手取り収入の3割が理想とよく言いますが、これは実はバブル期の相場であり、収入が上がりにくい現在ではあまり適正ではありません。

貯金をしたいなら、 家賃は収入の20~25%程度に抑えたほうが効率的です。

この場合の「家賃」とは、管理費や共益費などを含めた金額です。

家賃自体は安くても、管理費が高い物件もあるので必ず月々の支払額の合計をチェックしましょう。

家賃が2万円安くなれば、一年間で24万円の節約になります。

子どもが生まれることを考えるなら夫の収入ベースで考える

共働きの家庭でも、 もし子供が生まれた場合しばらくは妻の収入が下がる上に保育料も高いため、 2人分の収入ベースで家賃を決めてしまうと後々苦しくなります。

夫の収入の25~30%で家賃を設定すると良いでしょう。

子供をつくる予定がある場合、2~3歳くらいまでは、子供部屋も必須ではありません。

むしろスーパーや小児科・保育園などの周辺環境や、どちらかの実家に近いほうが助かります。

引越しは閑散期の6~8月を狙う

また、 引っ越しは時期によっても節約が可能です。

式の直後には2人の生活をスタートさせたいところですが、じつは引っ越しシーズンの1~3月を避けるだけで、少し安く契約できるケースがあります。

逆に、6~8月は暑く引っ越し自体も少ないので、閑散期で家賃は底値となります。

エアコンのない部屋を回るので少し大変ですが、筆者も、夏の契約で家賃が なんと 通常の2万円引きで3LDKに入居することができました。

春の4~5月、秋の9~11月は気候も良く、優良物件も出やすいですが家賃設定は標準になります。

引越しの判断基準は「初期費用が回収できるくらい家賃が下がるか」

すでに高すぎる物件に住んでいる場合、引っ越しには 敷金や礼金、引っ越し代などの初期費用が必ずかかります。

初期費用を30万円とすれば、毎月2.5万円以上家賃を下げても一年間は元が取れません。

月々1万円を節約するために、数十万もの引っ越し費用をかけるのは本末転倒です。

すでに借りてしまっている人は、「 今の家賃に比べて二万円以上下がるなら引っ越す」など、一年以内にマイナス分を回収できるような基準を決めておくと良いでしょう。

家賃はできるだけ安く抑え、その分他のイベントなどで2人の仲を深めていくことをおすすめします。

通信費は家族割やセット割をフル活用!

「通信費」に含まれるものは、主に下記の3つです。

「通信費」に含まれるもの

- 携帯やスマホの料金

- 家のインターネット回線や電話料金

- ケーブルテレビなどの利用料

通信費は、 夫婦で携帯のキャリアを揃えたり、インターネット回線契約とスマホの契約を同じ系列の会社に揃えると上手く割引を受けることができます。

スマホ契約で家族割を申請しよう

また、新婚ならではの見直しのコツは、何といっても「家族割」が使えるようになることです。

たとえば ドコモの「ファミリー割引」なら、家族で使うと基本使用料が25%OFFになり、2年縛りなら50%OFFになります。

結婚前から携帯電話のキャリアが同じ場合は、家族割を忘れずに申請しましょう。

家族割の申請は、各キャリアのショップで行います。

必要なものは次の3つです。

家族割の申請に必要なもの

- 印鑑

- それぞれの本人確認ができるもの(運転免許証・健康保険証など)

- 契約している携帯電話

同じ住所に住んでいて、同一姓であれば家族関係の証明書は不要です。

ドコモ・ソフトバンク・auの人は、公式サイトから事前に申込書のダウンロードや郵送手続きもできます。

二人で格安スマホに乗り換えて一気に節約

また、家族割狙いで夫婦どちらかが携帯電話のキャリア変更を行うのであれば、 思い切って二人で近年話題の「格安スマホ」に変えることも検討しましょう。

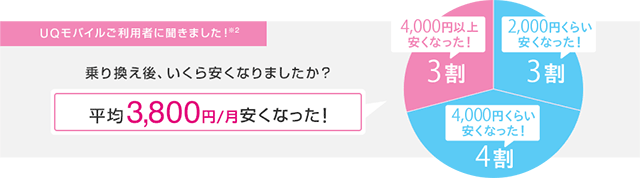

画像引用: UQモバイル

三大キャリアから 格安スマホへの乗り換えで、月額料金が毎月約2,000~4,000円程度節約できます。

ドコモ・ソフトバンク・auのいわゆる三大キャリアの月額料金は、2017年現在で平均7,876円と言われています。

出典: ITmedia Mobile

この金額にさらに端末代が別に発生するので、実際は9,000円近く払っている人がほとんどかもしれません。

【参考】格安スマホの料金比較

これを格安スマホに変えるとどうなるのか、表にしてみました。

| キャリア・プラン名 | 月額料金 | 家族割 |

|---|---|---|

| UQモバイル (プランS・1GB) | 1,980円 (14ヶ月目以降2,980円) | 2台目以降 500円割引/月 |

| UQモバイル (プランM・3GB) | 2,980円 (14ヶ月目以降3,980円) | |

| 楽天モバイル (スーパーホーダイ プランS・2GB) | 1,880円 (2年目2,980円) | なし |

| 楽天モバイル (スーパーホーダイ プランM・6GB) | 2,980円 (2年目3,980円) |

こちらも端末代は別ですが、三大キャリアよりは安く手に入ることがほとんどです。

また、上記で紹介したものは5分以内の通話料が無料のプランなので、 あまり通話をしない人はもっと安くすることも可能です。

格安スマホを本格的に検討したい人は「 格安スマホの記事一覧 」の記事でくわしく解説していますので、ぜひ見てみてくださいね。

インターネット固定回線の契約をスマホ契約のグループ会社にまとめると割引が効く

通信費を下げる方法は他にもあります。

新居でインターネットの固定回線を引く場合、同じ会社やグループ会社、提携関係にある企業ですべて揃えると割引が受けられる場合があります。

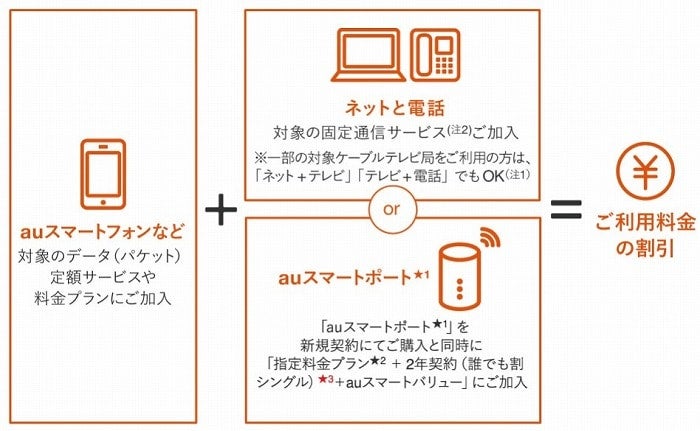

画像引用: auスマートバリュー

たとえば、auは、「 auスマートバリュー 」といって、auスマホと特定の固定回線( auひかり 、J:COMなど)を契約することで毎月のスマホ代が約1,000円割引になるサービスを実施しています。

スマホとセットで割引があるインターネット回線

各キャリアで、割引が受けられるインターネットを一覧にまとめました。

| 契約キャリア | 割引のある インターネット回線 | 割引額 |

|---|---|---|

| au | auスマートバリュー

・auひかり ・auひかり ちゅら(沖縄) ・J:COM ・eo光 (関西地方) ・コミュファ光 (東海地方) ・メガエッグ(中国地方) ・Pikara光(四国地方) ・BBIQ(九州地方) | スマホ一台あたり 500~2,000円/月 |

| ソフトバンク | おうち割 光セット ・ソフトバンク光 ・Softbank Air ・Yahoo! BB ・ひかりdeトークS ・NURO光 (関東・東海・関西地方) | スマホ一台あたり 500~1,000円/月 |

| ドコモ | ドコモ光パック/光セット割 ・ドコモ光 | スマホ一台あたり(シェアパックの場合親回線のみ) 500~3,200円/月 |

| DMMモバイル | DMM光 mobileセット割 ・DMM光 | DMM光月額料金から 500円/月 |

| OCN モバイル ONE | OCN光モバイル割 ・OCN光 | スマホ一台あたり 200円/月 |

DMM、OCNなどもともとが安い格安スマホでも、光コラボとのセットでさらに安くなる場合があります。

家の通信費は、なるべくお互いに割引のきくもので揃えましょう。

保険料は少しでも若い時に加入すれば節約できる!

次に保険料についてです。

ひとくちに「保険」と言っても、このようにさまざまな種類があります。

保険の種類

- 生命保険(亡くなった場合、遺族が受け取れる保険)

- 医療保険(病気やケガの入院・通院費をカバー)

- 就業不能保険(病気やケガで働けなくなった場合の収入保障)

- 火災・地震保険(災害時を想定して、家や家財にかける保険)

- 学資保険(将来、子供が生まれた場合の教育費)

- 自動車・自転車保険(事故などで発生する損害賠償のリスクに備える)

どの保険でも、節約するためには 適切な保険を見極めて早く入ることが一番です。

家の購入や子供の人数などライフプランが定まっていない新婚さんは、まずは 生命保険・医療保険のみでも十分です。

これまで全く保険に入っていなかったという人は、特に 医療保険については一ヶ月でも早く検討を始めましょう。

一般的に、保険料は30代、40代、50代と 年齢が上がっていくにつれて高くなります。

| 30歳 | 40歳 | 50歳 | |

|---|---|---|---|

| メットライフ生命 終身医療保険 フレキシィ S[シンプルタイプ] シンプルコースWDプラン | 2,252円 | 2,727円 | 3,612円 |

上記の表は入院日額5,000円のシンプルな終身医療保険の例ですが、30歳と40歳でも月額約500円の差があります。

これは1年間で6,000円、10年間で60,000円の差になります。

しかし、万が一のためとはいえ、保険料が家計を圧迫するようでは本末転倒です。

特に生命保険については、子供をもつかわからない共働き夫婦の場合、まずは おたがいの医療保険のみを優先し、子供が生まれてから入るという流れでも遅くはありません。

医療保険は自分のためですが、生命保険や収入保障保険は、残された家族が生活するためのものだからです。

また節約の一例として、 生命保険は子供が成人するまでの20年間に限定して金額を抑える、という方法もあります。

30歳男性、死亡保障2000万円をつけた場合

| 保険会社・プラン | 期間 | 月額 | 支払総額 |

|---|---|---|---|

| ライフネット生命 「かぞくへの保険」 (掛け捨て・解約返戻金なし) | 20年 | 3,072円 | 3,072×12×20 =737,280円 |

| アクサダイレクト 「終身保険 死亡保険」 (掛け捨て・解約返戻金なし) | 60歳まで (30年) | 4,540円 | 4,540×12×30 =1,634,400円 |

| アクサダイレクト 「終身保険 死亡保険」 (貯蓄型・解約返戻金あり) | 終身 | 29,240円 | 10,526,400円ー 30年時点での解約返戻率(68.9%)7,252,689円 =3,273,711円 |

たとえば、ライフネット生命の定期死亡保険「かぞくへの保険」は、30歳男性なら月額3,072円で2,000万円の保障が20年間つけられます。

同じ内容で30年にした場合は月額4,566円となり、アクサダイレクトの60歳までの場合とほぼ変わりません。

終身保障で貯蓄型の保険は、解約返戻金といって最後にお金がもどってくる場合も多いですが、最終的な支払い総額はやはり高くなります。

医療保険・生命保険ともに、掛け捨てか貯蓄型どちらが向いているかをまとめると次のようになります。

- 掛け捨て型→少しでも月額料金を抑えたい人、浮いた分の貯蓄は自分で管理できる人

- 貯蓄型→月額は高いが必ずお金を受け取ることができるので、貯金が本当に苦手な人

また近年では、保険の見直し相談のできる専門のカウンターも増えてきました。

保険の種類が多くて選べない人は専門カウンターで相談するのがおすすめ

専門のファイナンシャルプランナーが複数の会社からぴったりの保険を選んでくれるので、現状の保険料が高いと感じている人はぜひ一度相談してみてください。

筆者も定期的に見てもらっていますが、夫婦2人+子供2人として毎月の保険料が約1万円/月です。

筆者の保険料の内訳

- 夫婦の医療保険(終身2,500円+2,700円)

- 夫の死亡保険(20年・2,700円、月100円程度の団体信用生命保険も併用)

- 子供2人の共済(1,000円×2)

- 家族の自転車保険(年間2,800円÷12=230円)

そのほか、貯金代わりに夫に貯蓄型のがん保険(5,000円)、こども手当(約8,000円×2)を学資保険に入れています。

どちらも満期時には100%以上が返ってくるので、貯金が苦手な人にはおすすめの方法です。

合計すると保険としては約1万円、貯蓄で約2万円です。

いずれも子供が生まれて専業主婦だった時に契約しているので、これを最低ラインとして、余裕があれば別途貯蓄に回しています。

ファイナンシャルプランナーには、あとは老後に備える積み立てがあればベストと言われています。

共働きの夫婦などは、生活が落ち着いてきたら企業年金の上乗せや個人型確定拠出年金「 iDeCo(イデコ)」なども活用してみましょう。

保険相談の申し込みにポイントサイトを経由するとさらにお得

保険相談を初めて申し込む際は、「 ハピタス」などのポイントサイトを経由するとお得な場合があります。

条件をしっかり読む必要がありますが、面談とアンケートで、平均6,000ポイント(現金やAmazonギフト券など6,000円相当)がもらえたりします。

ANAのマイルを貯めている人は、ANAグループのサイト「 保険 de MILE」を利用すると、契約に応じて月々マイルが貯まるサービスもあります。

同じ内容で申し込むなら、少しでもお得なほうが嬉しいですよね。

気になる保険があったら、 まずは自分の使っているサービスと関連がないか検索してみることをおすすめします。

新婚生活で節約するべき変動費

家計における変動費とは、食費や日用品、服飾費や娯楽費などやりくりが可能なお金のことです。

在宅期間や日々の暮らしで「節約」が可能な電気やガスは、ここでは変動費としてカウントします。

変動費の節約は効果を実感しやすい分、我慢をしないといけない部分なのでストレスの元にもなりがちです。

結婚7年目の筆者が続けている、長続きするコツもあわせて紹介します。

光熱費も乗り換えや設備交換で楽して節約可能

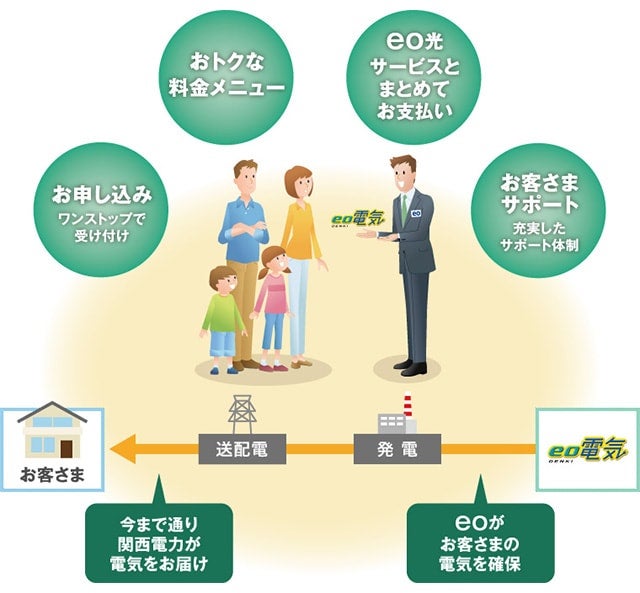

光熱費の節約で一番効果的なのは、電気とガスの契約会社の見直しです。

画像引用: eo電気

2016年から電力の自由化、2017年4月からは都市ガスの自由化も始まりましたが、なんとなく今まで通りの契約を続けていませんか?

変更は簡単で、新しく契約したい会社のサイトで申し込み手続きをするだけです。

現在使っている会社の「検針票」さえあれば(利用者番号などを記入する必要があるため)、5分程度で終わります。

それまで使っていた会社への解約手続きは不要です。

筆者の家庭は毎月の電気料金が7,000~10,000円程度です。

関西電力から eo電気に変えましたが、 月額で500円以上安くなっています。

もちろん、この他にも電気をこまめに消すよう心がけたり、コンセントを抜く代わりにスイッチ式の節電タップを使ったりなど、小さな工夫もしています。

節約といっても、たとえば暑い夏場にエアコンをつけずに、熱中症で倒れてしまっては元も子もありません。

古い家電の買い替えや、照明をLEDに替えるなど、ハード面でエコなものを選ぶことも大切です。

ガスについては、電気とセットで割引率が多くなる会社を選ぶとさらに安くなります。

ですが、マイホーム発電や床暖を安くするプランを使っている場合、事業者を変えることで逆に高くなってしまう場合があるので注意しましょう。

【2024年最新】新電力おすすめランキング15選!値段・メニュー・提供エリアを徹底比較

「 ガマン不要!夏の電気代が月1000円以上安くなる裏ワザ13選 」の記事もぜひ参考にしてみてください。

外食費・ランチ代の節約はできる範囲からチャレンジ

結婚を機に専業主婦になった場合、毎日のお弁当や食費のカットは奥さんの腕の見せどころです。

しかし 共働きの場合や料理が苦手な奥さんの場合、外食やランチにかかる比率がどうしても高くなりがちです。

節約のためとはいえ、お弁当を作るために妻だけが頑張って早起きして…では奥さんの負担も大きく、不満がたまってしまいます。

早起きや料理が苦手な奥さんの場合、まずは「お弁当は週に2回」など設定をゆるくしたり、飲み物だけでも家から持っていく、という工夫をしてはどうでしょうか。

休憩時間に自販機でコーヒーなどをよく買う人の場合、ケースでまとめ買いをして、家から持っていくと節約になります。

たとえば、コンビニや自販機で缶コーヒーを買うと約130円ですが、1ケースを箱で買うと30本で2,000~2,400円程度、つまり一本あたり70~80円になります。

月20日とすれば 1ヶ月で1,000円の節約ですが、 大切なのはおたがいに「平等に頑張っている」という実感です。

筆者は妻の側ですが、食費の節約は妻だけに頼るのではなく、毎日続ける姿勢を夫の側でも見せてくれたらいいなぁと思います。

特売の買い物には嫌な顔をせずに付き合ったり、ランチクーポンの情報を共有したりすることも、節約志向の奥さんには嬉しいものです。

常備菜作りなどは得意な人には絶好の節約ポイントですが、筆者のように苦手な人には正直ストレスにしかなりません。

自炊ができれば一番ですが、難しい人は、

自炊が苦手な人の「外食費・ランチ代」節約のポイント

- できるだけコンビニで買い物はしない

- クーポンを使う

- おやつのついで買いを減らす

など、「買い物の合計金額を下げる」ことを目標にしてみてください。

娯楽・レジャー・服飾費は我慢しすぎずメリハリをつける!

結婚しても、2人で楽しむ旅行やデートは続けたいですよね。

娯楽費は一番節約できるポイントではあるのですが、 完全になくしてしまうと日々のメリハリがなくなり、逆にストレスになってしまいます。

節約のコツは、我慢しないポイントを必ず1つは作ることです。

結婚記念日には食事に行く、年に一度は旅行に行くなどの長期的な目標でもいいですが、できれば毎月の支出でも「プチ贅沢」する部分を明確にすることをおすすめします。

また、特に片方だけが多くなる支出は特にケンカの元になりやすいので、OKなラインを2人で共有することが大切です。

たとえば、

- 携帯ゲームの課金やタバコは急にやめられない場合、あくまでお小遣いの範囲内で

- 美容院代は必ずクーポンを使う

など、家計は「2人のもの」という意識を常に両方が持つように心がけましょう。

合算払いはやめてお小遣いでやりくりしてみる

とくに近年 注意したいのは、スマホの課金や合算払いです。

携帯料金と合算して支払われるので通信費として計算してしまいがちですが、音楽やマンガ、有料のゲームアプリ代などは娯楽費です。

まずはいくら使っているのかを自覚するために、合算払いはしない!と決めて、iTunesカードやWebマネーなどを購入して入金する方法もおすすめです。

一般的なお小遣いの額は、月収の10~15%と言われています。

お小遣いでまかなうもの、家計から出すものの線引きは最初はわかりにくいと思いますので、まずは数ヶ月やってみて、あくまで柔軟に決めていきましょう。

支払い方法も見直しのチャンス!

固定費や保険料など毎月支払うものは、ほとんどがクレジットカード払い、もしくは口座振替です。

これまで複数のカードを使っていたという人は、 家計に関するクレジットカードを一本化することを強くおすすめします。

一つのカードに揃えることで、カードについているポイントやマイルが貯まりやすくなります。

節約ばかりではストレスになりますので、貯めたポイント分で旅行や贅沢をする!というのも一つの手です。

筆者の家庭では、JALカードでマイルを貯めて、年に1~2回の家族の帰省費用をカバーしています。

通信費・光熱費・保険料などの支払いやショッピングなどで年間3万マイルは軽く超えるので、特典航空券を使えば大人2人の往復飛行機代がタダになります。

お互いの実家が近い夫婦や飛行機をあまり使わない家庭の場合、海外旅行やパッケージツアーにも使えるのでレジャー代を抑えることができます。

新しく作るならポイント還元率の高いカードがおすすめ

また、新規でクレジットカードを作る際は ポイントの還元率が高いカードを選ぶことが重要です。

「 高還元率のクレジットカードを比較!クレカで1ポイントでも多く稼ぐ方法」では、還元率なんと2%を誇るオリコカードザポイントなど、ポイント還元率が高いクレジットカードの紹介をしています。

(一般的にクレジットカードの還元率は0.5~1%が主流です)

せっかく作るのであれば一番得ができるカードを選んでくださいね。

節約する時は金額そのものだけでなく、支払い方法にも目を向けてみてくださいね。

まとめ

夫婦での節約に一番大切なことは、お互いの意識のすり合わせです。

この記事で紹介した、7つの見直しポイントをおさらいしましょう。

固定費

- 家賃 → 共益費込みで収入の25%までを目安に

- 通信費 → 家族割や提携会社で揃え、格安スマホの利用も視野に

- 保険料 → 優先すべきは医療保険、不安なら専門家に見直しを

変動費

- 光熱費 → 契約会社の見直しをする

- 外食費・ランチ代 → 自炊が一番だが、苦手な人は無理せず他の項目で

- 娯楽、レジャー、服飾費 → なくすのではなく、メリハリや条件をつけて楽しんで

- 支払い方法 → 固定費はポイントが貯まるクレジットカード払いがおすすめ

貯金は、共働きの場合は一方の収入、一人の場合は年収の1~2割が理想です。

節約をする「理由」と「目標」を共有して、2人が笑顔で暮らせる毎日を目指しましょう!

Soldi編集部は「おうちのお金をスマートに」をコンセプトにコンテンツの配信を行っています。